1. 全球宏观市场行情与基准资产走势综述

在当前全球宏观经济剧烈波动的背景下,基准资产的走势不仅是业绩评价的坐标系,更是界定当前市场流动性环境与风险偏好(Risk Appetite)的核心指标。通过对A股、美股及大宗商品的跨市场归因,我们能够识别出当前资本市场的配置重心转移及潜在的尾部风险(Tail Risk)。

核心资产表现评价与逻辑解构

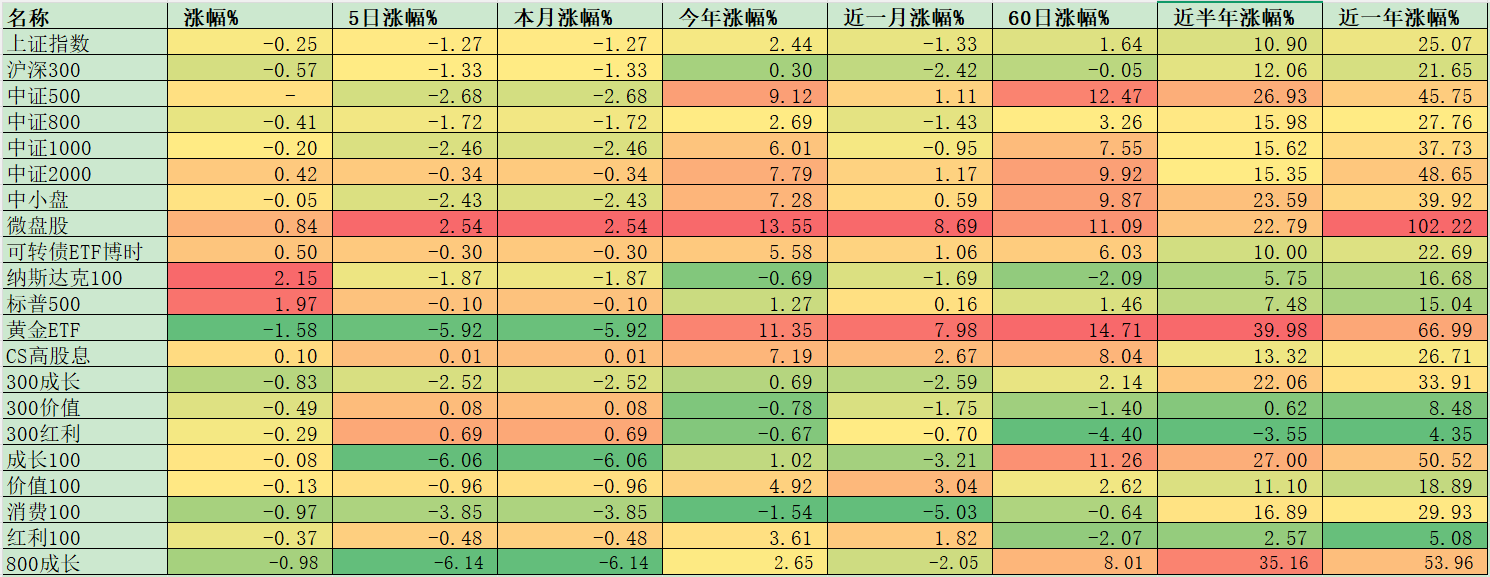

- 权益类资产的跨市场分化: 近5个交易日内,全球权益资产呈现协同走弱趋势,但拉长至“今年以来(YTD)”维度,背离迹象显著。纳斯达克100指数今年以来录得-0.69%的跌幅,显示海外科技成长因子的估值溢价正在经受高利率环境的压力测试;对比之下,国内中证500指数YTD涨幅达9.12%,反映了境内资金在中小盘暴露上的惯性。

- 避险资产的波动率溢出: 黄金ETF在过去半年展现了极强的绝对收益表现(+39.98%),近一年涨幅更是高达66.99%,这反映了传统股债60/40配置逻辑的失效及对冲需求的激增。然而,黄金近5日出现了5.92%的剧烈回调。从定量角度分析,这并非基本面反转,更倾向于是由市场整体波动率触发的去杠杆(De-risking)或保证金清算导致的“流动性挤兑”。

深度洞察(So What): 尽管短期内A股与美股出现共振式调整,但资产间的底层逻辑已发生结构性切换。美股科技股的弱势与黄金的短期暴跌暗示全球资金正在经历一轮“波动率触发的强制清算”。对于量化策略而言,这预示着 Beta 收益的波动率将持续处于高位,Alpha 的获取将更依赖于对因子拥挤度(Factor Crowding)的动态监控。

——————————————————————————–

2. 权益市场细分风格指数表现深度透视

在量化投资框架中,超额收益的波动往往源于风格漂移(Style Drift)或因子暴露。在评估具体策略前,必须对市场的风险因子——微盘、高股息、成长与价值进行拆解。

核心风格指数表现归因表

| 风格指数名称 | 5日涨幅(%) | 今年以来(%) | 近半年(%) | 近一年(%) | 核心定量特征 |

| 微盘股 | +2.54 | +13.55 | +22.79 | +102.22 | 极端风格极化 |

| CS高股息 | +0.01 | +7.19 | +13.32 | +26.71 | 低贝塔防御属性 |

| 800成长 | -6.14 | +2.65 | +35.16 | +53.96 | 动量崩塌 (Momentum Crash) |

| 沪深300 | -1.33 | +0.30 | +12.06 | +21.65 | 大盘价值基准 |

风格极化与潜在的因子风险

- 800成长的动量崩塌: 该指数在近半年涨幅高达35.16%,却在近5日剧烈回调6.14%。这种“倒V型”走势是典型的动量因子反转。对于过度暴露于成长因子的量化模型,这种回撤速度往往超过了风险控制模型的响应阈值。

- 微盘股的统计异常: 微盘股指数近一年累计回报102.22%,已进入显著的统计离群值区域。在量化视角下,如此极端的溢价通常预示着因子拥挤度已达临界点,任何流动性收紧都可能引发该风格的踩踏效应。

深度洞察(So What): 当前市场呈现“小盘占优、成长受压”的极端分化。小/微盘风格相对于大盘价值的超额溢价已处于不可持续的水平,配置策略必须警惕微盘因子在流动性压力下的 Beta 风险反杀。

——————————————————————————–

3. 实盘策略多维业绩归因与对比分析

实盘策略的稳定性取决于其 Alpha 模型在不同风格暴露下的纯粹度。

核心策略业绩多维拆解

- 短期防御性 Alpha 识别: 在 800 成长指数暴跌 6.14% 的环境下,博时大盘成长A 虽然绝对收益为 -2.66%,但其超额收益(Excess Return)高达 3.48%。这表明该策略的 Alpha 模型在成长因子普跌中展现了极强的“噪声过滤”能力,通过行业中性或因子对冲成功抵御了 Beta 端的下行。

- 长期超额收益的成色检验:

- 小盘 5 vs. 小盘 10: 尽管两者均以“80%微盘+20%上证”为基准,但表现迥异。小盘 5 近一年实现 116.3% 的绝对回报,超额收益达 29.51%;而 小盘 10 近一年超额收益仅为 -2.07%。这说明虽然同属微盘赛道,小盘 5 成功捕捉到了微盘内部的结构性因子,而小盘 10 则出现了严重的跟踪误差。

- 稳健性因子观察: 高股息 10 策略今年以来超额收益 1.91%,近一年超额收益 24.15%。在当前低利率环境下,该策略对分红确定性因子的纯粹暴露,使其成为了理想的底仓配置工具。

深度洞察(So What): “防御型 Alpha”在当前尤为关键。我们需要重点关注那些在基准走弱时超额收益反而走强的策略,这通常意味着策略底层逻辑与市场主流拥挤因子具有低相关性。

——————————————————————————–

4. 策略有效性识别:运行状态与胜率评估

量化主管的核心职责是辨别策略的“暂时性回调”与“逻辑性失效”。

策略运行健康度红黑榜

- ✅ 红榜(逻辑运行稳健):

- LQ优选10: 在60日(+1.14%)、近半年(+8.99%)及近一年(+10.68%)窗口均维持了稳定的正向超额,说明其多因子模型对风格切换具备极强的自适应性。

- 高股息10 / 经典高息10: 长期 Alpha 稳健,受益于红利因子的低波动特征,是当前规避尾部风险的首选。

- ⚠️ 黑榜(面临逻辑失效/警示):

- 科技小盘4: 该策略出现严重的逻辑偏离。在基准(微盘指数)近一年翻倍的背景下,其超额收益竟为 -23.51%。这意味着策略所依赖的“科技”因子在微盘牛市中成为了负向贡献。这是一次显著的逻辑性失效,极有可能是因为行业因子暴露过重,未能捕捉到微盘股本轮的上涨逻辑。

- 小白马10: 近半年超额收益 -9.28%,显示其策略逻辑在大市值蓝筹与微盘股的极端分化中“左右失据”,需关注其是否发生了非预期的风格漂移。

策略健康度直览

| 状态 | 策略名称 | 诊断结论 |

| ✅ | 高股息10、LQ优选10 | 因子有效性高,建议维持配置 |

| ⚠️ | 科技小盘4 | 逻辑性失效,需立即审计底层代码 |

| ⚠️ | 小白马10 | 风格适配性差,存在风格漂移风险 |

——————————————————————————–

5. 总结与后续配置策略建议

核心发现总结

当前市场风格极化已达极端值,微盘股 102.22% 的年度回报属于典型的“统计异常值”,预示着未来可能面临流动性收缩触发的因子反杀。同时,成长风格的动量崩塌已显现,高股息因子的避险属性进一步凸显。

针对性配置建议

- 主动收缩拥挤度: 建议将微盘类策略(如内需20、小盘5)的风险敞口缩减15%。在微盘因子估值处于历史极值时,锁定部分Alpha收益,以防Beta端的剧烈逆转。

- 增配红利防御基石: 建议增加 10% 的权重至高股息策略(如高股息10)。在宏观流动性预期不稳及黄金波动加剧的背景下,利用红利因子的确定性提升组合的夏普比率(Sharpe Ratio)。

- 策略优化与出清:

- 立即停止: 对表现极差的 科技小盘4 进行缩规模或暂时停运。该策略已证实其“科技+小盘”模型在当前市场环境下无法产生正向Alpha,需进行因子权重重构。

- 动态监控: 对博时大盘成长A等高Alpha策略保持关注,其在下跌市中的超额表现证明了选股模型的韧性。

- 现金管理: 保持 5% 的流动性头寸或现金类资产,以应对潜在的跨市场波动溢出带来的保证金压力。